「自己破産してしまったけれど、クレジットカードが使えるようになりたい!」そんな希望を抱える方にとって、「ネクサスカード」は特別な選択肢かもしれません。自己破産後の信用情報によるハードルを乗り越え、審査通過の可能性を広げるためのデポジット制度とは?実際に利用している人々の体験談や評判、そして注意点やメリットまでを徹底解説します。

この記事を読むことで、ネクサスカードがあなたに新しい未来を提供するかどうかを判断する手助けができるはずです。

ネクサスカードは自己破産でも申請可能?

自己破産後のクレジットカード選びに悩む方々にとって、ネクサスカードは新しい可能性を提供するカードです。通常、自己破産をすると信用情報に傷が付き、クレジットカードを作ることが難しくなります。

しかし、ネクサスカードは独自のデポジット制度や審査基準を採用しており、これにより自己破産者でも申請可能な選択肢となっています。以下では、その仕組みや利点について詳しくご紹介します。

自己破産の仕組みを解説

自己破産をすると、信用情報機関に事故情報が登録されます。この事故情報は、通常約5~7年の間保持され、一般のクレジットカードの審査に通ることが極めて難しくなります。

この期間中、クレジットカードやローン契約を行う際の信用力が著しく低下します。その結果、多くの人々が信用情報の改善を図りつつも、新しいカードを持つことができない状況に陥ります。

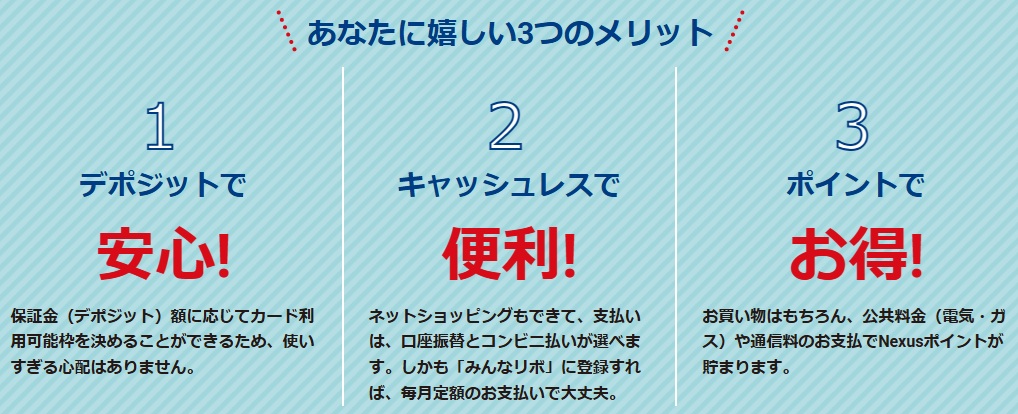

しかし、ネクサスカードはこうした状況に対応するための特別な仕組みを備えています。その特徴の一つが「デポジット制度」です。この制度では、保証金(デポジット)を支払うことで、クレジットカードとしての機能を得ることができます。

保証金の額が利用可能枠となるため、信用情報が傷ついている場合でも、審査が柔軟に行われる可能性があります。この仕組みにより、自己破産後でもカードを作ることが可能です。

また、ネクサスカードは自己破産者に向けた独自の審査基準を採用しており、一般的なカードとは異なるアプローチを取っています。この柔軟な基準により、過去に金融トラブルを抱えた方でも再びカードを持つ機会が得られるのです。

さらに、カードを継続的に利用することで、信用情報の回復を促進できる点も魅力の一つです。

ネクサスカードは、信用情報の壁を超えたい方にとって、新たな可能性を提供する選択肢と言えるでしょう。

ネクサスカードの審査基準とは?

ネクサスカードの審査基準は、他の一般的なクレジットカードとは異なり、特に信用情報に課題がある方に配慮した柔軟な仕組みとなっています。これを詳しく説明しますね。

まず、一般的なクレジットカードの審査では、申請者の信用情報(クレジットヒストリー)が重要視されます。自己破産や延滞の履歴がある場合、その情報が信用情報機関に記録されており、審査に通過するのが難しいことが多いです。しかし、ネクサスカードの審査基準では、こうした過去の信用情報の状態に対する柔軟性があります。

特に注目すべきは、ネクサスカードが「デポジット制度」を採用している点です。この制度では、申請時に保証金(デポジット)を支払うことで、その保証金が利用可能枠として設定されます。この仕組みのおかげで、信用情報が傷ついていても、カードの審査に通過する可能性があります。

さらに、このデポジット制度はカード利用者自身が利用可能枠をコントロールできるため、無理なくカードを活用することが可能です。

また、ネクサスカードは信用情報だけでなく、収入状況や支払い能力などの他の要素もバランスよく考慮します。これにより、単に信用情報が悪いという理由だけで拒否される心配が少なくなります。

さらに、ネクサスカードの審査基準には、「将来的な信用構築」の考え方が取り入れられています。カードを継続的かつ適切に利用することで、信用度を高め、将来的により多くの金融選択肢を手にする可能性が広がります。

このように、ネクサスカードは独自の審査基準と柔軟性を持っており、過去に金融トラブルを抱えた方でも新たなスタートを切る機会を提供しています。

デポジット型クレジットカード【Nexus Card】デポジット制度の活用

デポジット制度は、ネクサスカードが自己破産者や信用情報に問題を抱えた方に提供する特別な仕組みで、非常に有益な特徴を持っています。この制度について具体的に説明しますね。

デポジットとは、カード申請時に利用者が支払う保証金のことです。この保証金額がそのままカードの利用可能枠(クレジットライン)として設定されます。例えば、50,000円のデポジットを支払えば、その金額がカード利用可能枠となり、ショッピングなどに利用できる仕組みです。

この方式は、カード会社にとってはリスクを減らし、利用者にとっては審査通過の可能性を高める役割を果たします。

このデポジット制度が自己破産者にとって有利なポイントは、以下の通りです。

- 柔軟な審査基準:通常のクレジットカードの審査では、過去の信用情報が重視されるため、自己破産者は審査に通過しにくいですが、デポジット制度では保証金がリスクヘッジとなるため、過去の問題に関わらず審査通過の可能性があります。

- 信用情報の回復支援:カードを適切に利用し続けることで、信用情報の改善につながります。これにより、将来的に通常のクレジットカードを作るための土台を築けます。

- 透明性とコントロール:保証金額がそのまま利用可能枠となるため、支払い能力を超える利用を防ぎ、計画的な利用が可能です。

さらに、ネクサスカードのデポジット制度は、新しい金融スタートを切りたい方にとって信頼性のある選択肢と言えます。ただし、保証金の支払いが必要であるため、初期費用が発生する点はデメリットとして考慮すべきです。

また、デポジット額を増やすことで利用可能枠が広がりますが、過剰に保証金を支払うことは避けるべきです。

クレヒス修行で信用度アップ

ネクサスカードで行う「クレヒス修行」とは、カードを適切に利用することで信用情報を構築し、将来的により多くの金融選択肢を得ることを目指すプロセスです。このカードは信用情報に問題がある方にもチャンスを提供する特別な仕組みを持っており、その活用法について以下に詳しく説明しますね。

まず、クレジットヒストリー(通称クレヒス)とは、これまでのカード利用履歴のことで、クレジットカード会社が審査を行う際に重要な指標となります。自己破産や返済の延滞履歴がある場合、この情報が信用情報機関に記録されており、新しいカードの審査に不利となる可能性があります。

ネクサスカードは、デポジット型の仕組みにより、信用情報が傷ついている場合でもカードを持つ機会を提供します。このカードを活用することで、以下のステップでクレヒスを育てることができます。

- カードを適切に利用する:ネクサスカードを日常生活の支払いで使用し、期限通りに返済することで、信用情報にポジティブな記録を積み上げることができます。遅延や滞納を避けることが非常に重要です。

- 少額からスタート:高額な利用枠を設定するよりも、少額の取引から始めることで、安全かつ計画的に信用情報を改善できます。

- 継続的な利用:クレヒスを構築するには時間がかかります。最低でも1~2年は継続的にカードを利用し、信用情報を育てることが推奨されます。

- 分割払い・リボ払いを計画的に活用:適度な利用が信用情報の改善につながりますが、利息のかからない一括払いを優先することが無理のない利用法です。

このように、ネクサスカードは過去の信用問題を抱えた方々にとって新たな可能性を提供するカードです。ただし、クレヒス修行の成功には計画性と自己管理が欠かせません。信用情報が改善されれば、他のクレジットカードや住宅ローンなどの選択肢も増える可能性があります。

審査に落ちた場合の対策

ネクサスカードの審査に落ちてしまう理由はさまざまですが、その原因を明確にすることで再申請の成功率を上げることが可能です。また、他の選択肢を検討することで、自分に最適な方法を見つけることもできます。以下で詳しく説明しますね。

まず、審査に落ちた場合のよくある理由は以下の通りです。

- 信用情報の問題:過去に自己破産や返済遅延の履歴がある場合、審査に影響を及ぼすことがあります。

- 申請情報の不備:必要な情報が正確に記入されていない場合や、提出書類にミスがある場合も審査落ちの原因となります。

- 収入や支払い能力の不足:申請者の収入が審査基準を満たしていない場合や、支払い能力に不安がある場合も理由として挙げられます。

再申請のポイント

審査落ちした場合は、以下のポイントを考慮して再申請を行うと良いです。

- 申請書類を再確認する:申請内容に不備がないか、必要書類が正確かどうかを確認しましょう。

- デポジット額を見直す:保証金(デポジット)の額を適切に設定することで、審査通過の可能性を高めることができます。

- 信用情報を改善する:前述のクレヒス修行を続けることで、信用情報を回復させる努力が大切です。

- 適切なタイミングで再申請:前回の申請から期間を置くことで、信用情報の変化が審査に影響する場合があります。

他の選択肢

ネクサスカード以外にも、自己破産者向けに提供されているカードやサービスを検討することができます。以下の点に注目すると良いです。

- デポジット型カード:他社でも同様の保証金型クレジットカードを提供している場合があり、それを検討する価値があります。

- プリペイドカード:審査不要で利用できるため、信用情報に問題がある方にとって簡単な選択肢です。

- 信用情報の専門家に相談:専門家のアドバイスを受けることで、自分に合った解決方法を見つけることができます。

これらの対策を活用することで、再申請の成功率を向上させ、理想的なクレジットカードを手にすることが可能です。

口コミでの評判

ネクサスカードの口コミを見ると、利用者の多くが特に「デポジット制度」に安心感を感じているようです。自己破産や信用情報に不安がある方にとって、このカードは新たなスタートを切るための重要な選択肢となっています。

例えば、「審査が不安だったが無事に通過し、現在も問題なく利用している」といったコメントや、「クレヒス修行に最適で、今では他のカードの審査も通過するようになった」という評価が見受けられます。また、デポジットの保証金がそのまま利用可能枠になるため、自分で利用額を管理できる点も好評です。

一方で、口コミの中には「ポイント還元率が低い」「Apple PayやGoogle Payには登録できない」などの意見もあります。ただ、これらは利用目的によってはさほど問題にならない場合もあるようです。

さらに、「ETCカードが発行可能になったことで便利になった」という声もあります。高速道路を頻繁に使うユーザーにとっては、この追加機能が非常に役立つようですね。

ネクサスカードの自己破産後の評判

自己破産後、クレジットカードの選択肢が限られてしまう中で、ネクサスカードは多くの利用者に新たな希望をもたらしています。その柔軟な審査基準やデポジット制度により、自己破産者でも利用可能となる特長を備えています。

ここでは、実際にネクサスカードを利用している人々の評判や体験談を取り上げ、その利点や課題について詳しく紹介していきます。

自己破産した人の体験談

自己破産を経験された方々がネクサスカードを利用して感じた体験談をいくつかまとめると、さまざまな視点からその利便性がうかがえます。

まず、多くの利用者が「デポジット制度」に救われたと感じています。自己破産後、信用情報の状況から通常のクレジットカードが作れないケースが多い中、ネクサスカードの審査に通過できた喜びがよく伝えられています。特に保証金を預けることで利用枠が設定される仕組みは、カード会社にとってリスクが低く、自己破産者でも利用可能になる大きな理由となっています。

一方、自己破産者としての体験談では、「保証金を預ける必要があるため、初期費用の準備が必要」という点がデメリットとして挙げられることがあります。また、口コミでは「利用枠が最初は少額だが、利用を続けることで枠が広がりやすい」という声がある一方、「ポイント還元率が低い」「Apple PayやGoogle Payといったモバイル決済に対応していない」との意見もあります。

さらに、実際に審査が通過した際の感想として、「これまでネットショッピングや店舗で使えなかった場所でも、クレジットカードを利用できるようになった」という喜びの声が多いです。これは、世界中の加盟店で使えるマスターカードブランドであることが一因です。

5chの意見は?

掲示板「5ch」では、ネクサスカードに関する話題がいろいろと議論されています。利用者の生の声が書き込まれることが多く、その内容は肯定的な意見と否定的な意見が混在しています。

肯定的な意見としては

- 審査に通りやすい点が評価されている。

- デポジット制度のおかげで安心して利用できるという声が多い。

- 自己破産など信用情報に不安があっても、クレジットカードを持つことができたという体験談が投稿されています。

改善が必要とされる点には

- ポイント還元率が他のカードと比べて低い。

- カードの付帯サービスが限定されていると感じる利用者もいる。

- カスタマーサービスについての不満の声も一部見られます。

5chでの意見を確認することで、実際の利用者が抱える満足点や課題点が具体的に見えてきます。ただし、個別の投稿内容については主観が含まれるため、公式サイトの情報や信頼できる口コミサイトと合わせて参考にすることがおすすめです

ネクサスカードセレクトの審査

ネクサスカードセレクトは、通常のネクサスカードといくつかの重要な違いがあります。その特徴と審査基準について詳しく説明しますね。

まず、ネクサスカードセレクトは年会費・発行手数料が無料で提供されています。さらにポイントプログラムが充実しており、カード利用ごとにポイントを獲得し、それをデジタルギフトに交換できるのが魅力です。

例えば、200円の利用で1ポイントを得ることができ、貯まったポイントはAmazonギフトカードなど最大6,000種類以上の商品と交換可能です。

次に、審査基準の観点では、ネクサスカードセレクトも信用情報に問題がある方や審査が不安な方に向けて設計されています。ただし、保証金(デポジット)の支払いを伴わないため、審査のハードルが少し高くなる場合もあります。この点で、通常のネクサスカードが提供するデポジット制度は、信用情報に課題のある方にとってより柔軟な選択肢となります。

また、利用限度額についても違いがあります。ネクサスカードセレクトでは、最低10万円から最大200万円までのショッピング枠が設定可能で、分割払い・リボ払いなど多様な支払方法に対応しています。一方、通常のネクサスカードでは保証金額がそのまま利用枠となるため、自己管理が重要です。

これらの違いを踏まえると、ネクサスカードセレクトはポイント還元や利用限度額の柔軟性を求める方に向いている一方、通常のネクサスカードは信用情報に問題を抱える方にとって適した選択肢となります。

ETC機能の魅力とは

ネクサスカードのETC機能は、交通費の支払いをスムーズにし、高速道路を頻繁に利用する方々にとって便利なオプションとなっています。その魅力を詳しく解説しますね!

ETC機能のメリット

ネクサスカードでは、デポジット金額が10万円以上の場合にETCカードを発行することが可能です。ETCカードの年会費や発行費用は無料なので、追加のコストを心配する必要がありません。

ETCカードを利用することで、以下のようなメリットを得ることができます。

- 時間短縮:料金所で現金支払いをする必要がなく、ETC専用レーンを利用してスムーズに通過できるため、待ち時間を大幅に削減できます1。

- 便利なポイント還元:ETCカードの利用金額に応じてポイントがたまり、商品やギフト券と交換できるため、経済的にもメリットがあります。

- 利便性:ETCカードを1枚持っているだけで、有料道路での支払いが簡単に行えます。

ETCカードの使い方

ネクサスカードのETCカードを使うには、まずETC車載器にカードをセットアップする必要があります。車載器に登録されたカード情報に基づいて、料金所を通過する際に支払いが自動的に処理されます。なお、ネクサスカード自体をETC専用カードとして使うことはできません。

ETC機能は特に長距離運転を頻繁に行う方にとって便利で、移動時間を短縮するだけでなく、費用管理も簡単にしてくれます。公式サイトでさらに詳しい情報を確認できるので、気になる方はぜひチェックしてみてください!

脱毛サービスとの併用例

ネクサスカードは日常の支払いに便利で、脱毛サービスとの併用にも適しています。以下では、その活用例を具体的に解説しますね!

脱毛サロンでは、施術費用をクレジットカードで支払うことが一般的ですが、ネクサスカードを利用することで一括払いだけでなく、分割払いも可能になります。

例えば、脱毛コースの料金が高額であっても、分割払いを選べば月々の負担を軽減することができます。さらに、デポジット型の仕組みがあるため、通常のクレジットカード審査に通らない方でも利用できる可能性があります。

また、ポイント還元を利用することで、支払いをするたびにポイントがたまり、他のサービスや商品の購入に充てることができます。これにより、脱毛費用を効率的に支払うことができるのは魅力的ですよね。

例えば、人気の脱毛サロンでネクサスカードを使って支払いを行い、そのポイントを利用して美容アイテムを購入する、といった活用法もあります。また、ETCカードを利用して脱毛サロンへの移動をスムーズにするケースも見られます。

デポジット型クレジットカード【Nexus Card】